Aktywność nie wystarczy, trzeba umieć wpływać na decyzję klienta.

Na wielu szkoleniach i spotkaniach motywacyjnych można usłyszeć takie słowa: Pamiętaj, że sprzedaż to statystyka; Bądź aktywny i spotykaj jak najwięcej klientów; Wyjdź do ludzi, nie siedź w biurze.

Trudno się z tym nie zgodzić, faktycznie statystyka rządzi sprzedażą. W takim razie, jak to jest możliwe, że są osoby, które postawiły na aktywność, spotykają dużą ilość potencjalnych klientów, a mają słabe efekty sprzedażowe. Wiem o tym, ponieważ ostatnio odebrałem kilka telefonów od zaniepokojonych agentów, którzy uwierzyli w powyższe hasła. Odwiedzili dużą ilość osób i nie zakończyło się to spektakularnym sukcesem sprzedażowym. Może ciebie też to dotyczy?

Dzieje się tak, ponieważ w tej całej układance, oprócz aktywności, bardzo ważnym aspektem twojej pracy jest skuteczność sprzedażowa. Mierzymy ją ilością sprzedanych ubezpieczeń w stosunku do liczby odwiedzonych klientów.

Pamiętam z książki Franka Bettgera, że w szczycie kariery jego skuteczność sprzedażowa wynosiła 1 do 3, czyli na trzy spotkania z potencjalnym klientem dochodziło do jednej sprzedaży. Mówimy jednakże o osobie, która uznawana jest za mistrza w tym fachu. To oznacza, że przeciętny agent może mieć gorszą statystykę.

Jeśli jesteś już osobą, która radzi sobie ze swoją aktywnością i regularnie spotykasz nowych klientów, czas popracować nad twoją skutecznością, czyli umiejętnością wywierania wpływu na decyzję klienta.

Dlaczego tak trudno sprzedaje się ubezpieczenia na życie?

Większość klientów, których spotykamy, ma dość prosty mechanizm podejmowania decyzji. Oparty jest on na pracy emocjonalnej części mózgu. Chodzi o to, że naszym zachowaniem rządzi dążenie do uzyskiwania przyjemności, a w zakupach lubimy pozyskiwać przedmioty lub usługi, które ją uaktywniają.

To oczywiście często prowadzi do nadmiernych wydatków. Otaczamy się wieloma zbędnymi lub zbyt drogimi przedmiotami, lecz mechanizm jest już uaktywniony. Działa tutaj zasada nawyku. Jeżeli mózg nauczył się, że kupowanie daje przyjemność, będziesz dążyć do kolejnego zakupu na wpół automatycznie. Jeśli zabraknie zasobów finansowych, wtedy na straży stoi bank, który z radością pożyczy pieniądze.

Wyobraź sobie, że spotykasz klienta, który uwikłany jest w tego typu mechanizm działania. Klient nastawiony na zakupy dające przyjemność podświadomie odczuwa ból przy wydatkach, które są tylko pożyteczne takich jak: zapłata czynszu, zakup opon zimowych, wydanie pieniędzy na serwis samochodu lub urządzeń domowych.

Niestety, polisa na życie również jest usługą z kategorii pożyteczne, a nie ma nic wspólnego z dawaniem przyjemności. Tym bardziej że zaczyna działać dopiero wtedy, jak wydarzy się w życiu klienta nieszczęśliwe zdarzenie. Przecież każdy z nas podświadomie odrzuca możliwość poważnej choroby, wypadku czy śmierci. Zwłaszcza że dziś czujemy się dobrze i bezpiecznie.

W sytuacji kryzysu finansowego polisa na życie jest jednym z pierwszych wydatków, z których rezygnuje klient.To też pokazuje, jak trudno nie tylko zawrzeć z klientami tego typu ubezpieczenie, ale również motywować ich do jego kontynuacji.

Kolejną cechą takiego ubezpieczenia jest to, że jeśli zapewnia tylko ochronę, to w sytuacji, kiedy nic się nie wydarzy, składki klienta przepadają. Kiedy klient płaci co roku ubezpieczenie samochodu, nie kalkuluje w ten sposób, ponieważ każdego roku zawiera nową umowę. W przypadku wieloletniej polisy na życie, u części klientów dochodzi do analizy, polegającej na zliczeniu już wydanych pieniędzy i poczucie straty rośnie.

W obliczu tak wielu blokad klienta agent musi reprezentować wysoki poziom umiejętności wpływania na decyzję klienta. Nie wystarczy po prostu prowadzić rozmowy. Trzeba wykorzystywać wszystkie techniki i metody związane z motywowaniem klientów do działania.

Do decyzji na TAK potrzebne są emocje.

Pierwsza rzecz, o której należy cały czas pamiętać, to konieczność wywołania u klienta odpowiednich emocji. Jeśli wytłumaczysz klientowi potrzebę posiadania polisy, opierając się na logicznych argumentach, a potem klient zobaczy składkę, którą miałby płacić przez kolejne lata, w jego umyśle pojawi się opór i blokada.

Dzieje się tak dlatego, że na poziomie logiki zrozumiał, iż teoretycznie powinien posiadać ubezpieczenie, ale na poziomie emocji tego nie poczuł. Za to poczuł stres finansowy, widząc przed sobą wysokość składki napisaną na papierze lub pokazaną na ekranie komputera.

O ile prościej byłoby zawierać umowy z klientami już po nieszczęśliwym zdarzeniu. Wtedy motywacja ich samych lub rodzin w sytuacji nieszczęśliwego zdarzenia byłaby zupełnie inna. Wiadomo, że kiedy coś złego się wydarzyło, to emocja stresu lub strachu jest bardzo silna. W takiej sytuacji klient lub jego rodzina chcą wydać natychmiast odpowiednie pieniądze na to, żeby mieć ubezpieczenie.

Niestety musimy przekonać klienta chwilę wcześniej. Kiedy jednak nic się nie dzieje, to klient jest nieśmiertelny i pewny siebie. Dopóki nie uda ci się zamienić jego poczucie bezpieczeństwa na niepokój i obawę, dopóty będziesz miał klientów, którzy wiecznie się zastanawiają. Pamiętaj więc, że praca z emocjami jest podstawą twojej skuteczności sprzedażowej.

Waga zmysłów w podejmowaniu decyzji.

Jest wiele metod pobudzania emocji klienta. Można je podzielić na różne kategorie. Jedną z nich jest sposób dostarczania informacji, która ma pobudzić obawę lub niepokój. Pisząc „sposób” mam na myśli to, przez jaki zmysł ma dotrzeć wiadomość do klienta.

Większość agentów opiera się na prowadzeniu rozmowy. To oznacza, że preferowanym zmysłem jest słuch. Według mnie jest to mało skuteczna metoda. Mamy przecież od wielu lat badania wskazujące na to, że większość osób preferuje zmysł wzroku lub inaczej to ujmując: to, co widzą, silniej na nich oddziałuję niż to, co słyszą.

To oznacza, że informacja dostarczana poprzez ich wzrok wpływa na nich silniej niż przekazywana przez jakikolwiek inny zmysł. Mamy oczywiście jeszcze zmysłu dotyku i węchu. Myślę jednak, że w pracy agenta nie będą one tak często wykorzystywane.

Pamiętam warsztaty z Frankiem Farrelly. Był to jeden z najskuteczniejszych psychiatrów. Podczas rozmowy dotykał ręki lub ramienia swojego pacjenta. W ten sposób osiągał silniejszą więź z rozmówcą. W przypadku ubezpieczeń dotykanie klientów mogłoby być mniej skuteczne😉.

Zostaje nam w takim razie słuch i wzrok. W wykorzystaniu słuchu dwa najważniejsze narzędzia wpływania na emocje klienta to zadawanie właściwych pytań pobudzających wyobraźnię klienta i podawanie przykładów zdarzeń, które wydarzyły się komuś innemu, a przypominają sytuację naszego rozmówcy. Skoro jednak większość osób to wzrokowcy, to pracując tylko językiem, nie wykorzystujemy ogromnego obszaru wywierania wpływu na klienta.

W przypadku rozmowy handlowej podstawowym narzędziem wykorzystywania oddziaływania na wzrok klienta jest rysowanie. Można oczywiście mieć gotowe obrazki na ekranie laptopa i to też z pewnością pomaga. Rysowanie, czyli tworzenie rysunku na bieżąco połączonego z tym, o czym opowiada nam klient, z mojego doświadczenia oddziałuje silniej. Tu jednak pojawia się pewien problem — większość agentów boi się rysowania i nie ma nawyku wykorzystywania tego narzędzia w rozmowie z klientem.

Dlaczego agenci boją się rysować w rozmowie z klientem?

♦ Rysując na kartce, będę odebrany jak jako niepoważna osoba. Wielu ludziom rysowanie kojarzy się z dziećmi. Rysunki w przedszkolu, szkole podstawowej, uproszczone i pokazujące ludziki: mamę, tatę, drzewko, domek. To nie przystoi agentowi, żeby tworzyć własne rysunki.

Tak myśli wiele osób. Lęk przed oceną klienta jest tym silniejszy, im bardziej zależy ci na sprzedaży. A już kompletna blokada występuje w sytuacji, kiedy klient jest z tak zwanego rynku premium. Jak mogę przy poważnym przedsiębiorcy wyjąć kartkę i zacząć mu rysować kółka, kwadraty i kreski?

Pamiętaj jednak, słowa zapamiętuje się rzadziej i na krócej w porównaniu do obrazków. To, co mówisz, dość szybko ulatuje z głowy klienta. To, co mu narysujesz i napiszesz, nie tylko zostaje na dłużej, ale w każdej chwili może być odtworzone, kiedy klient patrzy na notatki, które mu zostawiłeś po spotkaniu.

♦ Opór agenta może również wynikać z tego, że aktywne sieci MLM bardzo często wykorzystują rysowanie do pokazania ścieżki kariery i sposobu zarabiania. Ponieważ tego typu firmy nie cieszą się zbyt dobrą opinią wśród tradycyjnych klientów, a wiele osób podejrzewa, że taka firma, to piramida finansowa, to lek przed połączeniem mojej osoby z tego typu aktywnością zawodową jest jeszcze większy.

To potencjalne skojarzenie zupełnie nie przeszkadza kołczom i terapeutom, którzy w pracy ze swoimi klientami nagminnie wykorzystują rysowanie. Ich poczucie pewności i godności zawodowej jest tak silne, że nie przejmują się tego typu skojarzeniami. Faktem jest to, że nie zajmują się sprzedażą, a więc i trudniej połączyć ich aktywność ze sprzedażą kosmetyków czy suplementów diety.

♦ Jest jeszcze jedna bardzo prosta przyczyna obawy przed rysowaniem. Część osób ma problem techniczny z tworzeniem w miarę ładnego i prostego obrazka. Również ich pismo pozostawia wiele do życzenia. Z pewnością estetyka naszego rysunku ma pewien wpływ na to, jak klient go odbiera i jakie emocje w nim uruchamia.

Jeśli jesteś jedną z takich osób, mam dla ciebie dobrą wiadomość. Poprawa jakości twojego rysowania i pisania jest możliwa! Wystarczy tylko, że wykonasz dwa działania. Pierwsze z nich to ćwiczenie w domu tego, co chciałbyś rysować klientom. Drugie to zwolnienie tempa pisania i rysowania w pracy z klientem. Skup się podczas tworzenia obrazka na jego jakości, zwolnij pracę ręki, a już szybko zauważysz poprawę.

Jakie korzyści osiągniesz używając rysowania w rozmowie handlowej?

♦ Pierwsza korzyść i jednocześnie najważniejsza to wpływ na emocje klienta. Docierając do jego emocjonalnej części mózgu poprzez wzrok, łatwiej wzbudzić niepokój, obawę, czy poczucie korzyści. Rzeczy, o których mówisz, będą dla klienta bardziej plastyczne i rzeczywiste. Zostaną mu również na dłużej w głowie.

Kiedy pojawi się składka, to emocja, którą wcześniej pobudziłeś rozmową i rysowaniem, przeciwstawi się tej emocji oporowej związanej z koniecznością wydania pieniędzy. Jeśli dobrze wykonałeś swoją pracę, to powinna być od niej silniejsza i doprowadzić klienta do zakupu ubezpieczenia.

♦ Pamiętasz z pewnością lekcje lub wykłady na uczelni dotyczące przedmiotów ścisłych, w których nauczyciel lub wykładowca używał głównie głosu do tłumaczenia skomplikowanych zagadnień. Pamiętam, że niektórzy uczniowie lub studenci mówili, że to czarna magia lub że ten człowiek mówi głównie do siebie i tylko on rozumie, o co mu chodzi.

Dzieje się tak, gdyż rzeczy, które są dla nas nowe, wymagają czasu i odpowiedniego podejścia, abyśmy je dobrze zrozumieli. W takiej sytuacji niezbędne jest nie tylko omówienie, ale również pokazanie tego, co mamy zrozumieć. Dlatego agenci, którzy rysują, mają większą gwarancję na to, że klient zrozumie to, o czym mówią oraz na dłużej to zapamięta.

♦ Podczas rozmowy z klientem czasami trzeba wrócić do wcześniejszego tematu. Załóżmy, że klient zobaczył składkę i powiedział, że musi się zastanowić. Jedną ze skuteczniejszych metod jest powrót do analizy potrzeb i wskazanie zagrożeń, o których rozmawialiśmy. Powinno paść pytanie, czy mogą pojawić się w każdej chwili w życiu klienta.

Mając rozpisane i rozrysowane te zagrożenia, można wracając do nich, wskazywać długopisem lub palcem poszczególne elementy obrazka i zadawać właściwe pytanie klientowi. To powinno pomóc we wzmocnieniu poczucia potrzeby posiadania ubezpieczenia.

♦ Czasami spotkamy się z sytuacją, w której rozmawiamy tylko z jedną osobą, a decyzje mają podjąć wspólnie. Na przykład partnerzy lub współmałżonkowie. Nie mając dostępu do drugiej osoby, musimy liczyć na to, że pierwsza w odpowiedni sposób przekażę jej to, o czym rozmawialiśmy.

W sytuacji, kiedy tworzyliśmy obrazki i notatki, które zostawiliśmy potencjalnemu klientowi, będzie mu dużo łatwiej we właściwy sposób przekazać to, co działo się na spotkaniu swojemu partnerowi. Zwiększamy zatem szansę na to, że go przekona.

Oczywiście najlepiej byłoby spotkać się z tą drugą osobą, ale z doświadczenia wiem, że nie zawsze jest to możliwe.

♦ Obecnie przy zawarciu umowy ubezpieczenia klient podpisuje wiele dokumentów, które wskazują na to, że zaproponowane rozwiązanie jest adekwatne do jego potrzeb. Ponieważ te dokumenty powstały głównie według wytycznych KNF, to często są mało zrozumiałe nie tylko dla klienta, ale również i dla agenta. W związku z tym nie zawsze zabezpieczą nas przed pretensjami klienta w przypadku szkody lub po kilku latach trwania ubezpieczenia.

Notatki, które tworzyliśmy podczas rozmowy, mogą nam pomóc w tym, żeby udowodnić klientowi, iż w momencie zakupu wszystko właściwie mu wytłumaczyliśmy. Oczywiście notatki mogą zaginąć, a ty nie zrobiłeś sobie kopii telefonem. No bo jakby to wyglądało w oczach klienta. Według mnie wyglądałoby to bardzo dobrze. Wszystko zależy od tego, jak to wyjaśnimy.

Możesz na przykład powiedzieć: W mojej pracy mam wielu klientów i dużo spotkań, na których wykonuję notatki. Czy pozwoli pan, że zrobię sobie zdjęcia naszych notatek tak, aby móc zarchiwizować to, o czym mówiliśmy i przypadku naszych spotkań serwisowych dokładnie przypomnieć sobie o pana potrzebach i naszej rozmowie?

♦ Ostatnia korzyść, którą chciałbym przytoczyć, to uporządkowanie twojej rozmowy z klientem poprzez proces rysowania. Zakładam, że masz pewną reprezentację graficzną rozmowy z klientem i każdy etap rysowania jest związany z kolejnym etapem rozmowy. Dzięki temu nie gubisz się podczas spotkania z klientem.

Wiesz dokładnie, w którym miejscu jesteś i co będziesz robić dalej. W sytuacji, kiedy rozmowa z klientem jest pozbawiona grafiki czy rysunków, łatwo odpłynąć od głównego wątku w tematy poboczne, nieistotne z punktu widzenia doradztwa i sprzedaży.

Przykłady użycia rysunków w rozmowie z klientem.

Pokażę ci teraz dwa przykłady wykorzystania rysunków w rozmowie handlowej. Każdy z nich służy do pobudzenia potrzeby klienta i wzmocnienia jego świadomości sytuacji, w której się znajduje oraz przyszłych zagrożeń.

Przykład pierwszy

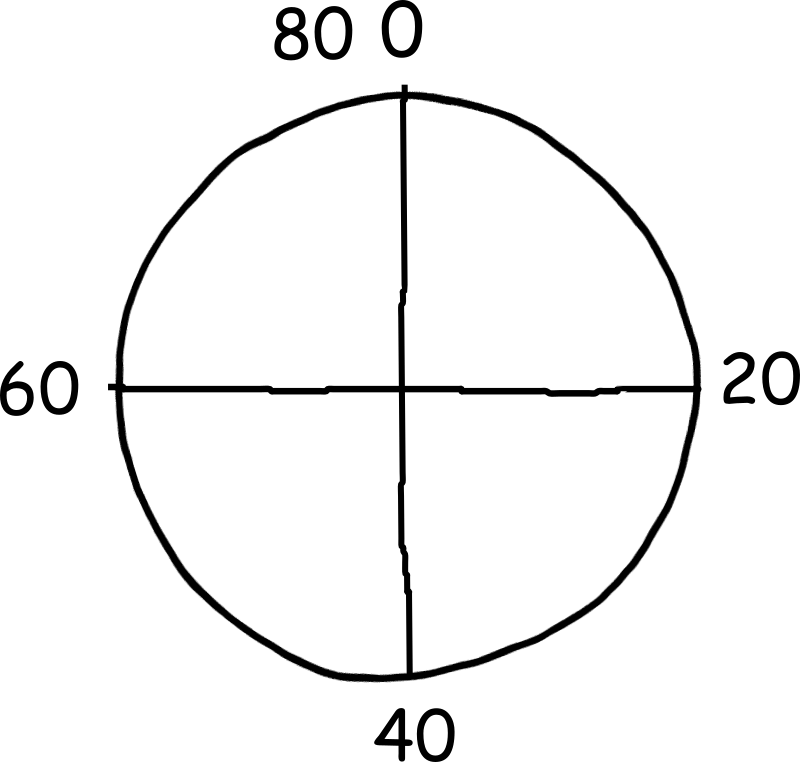

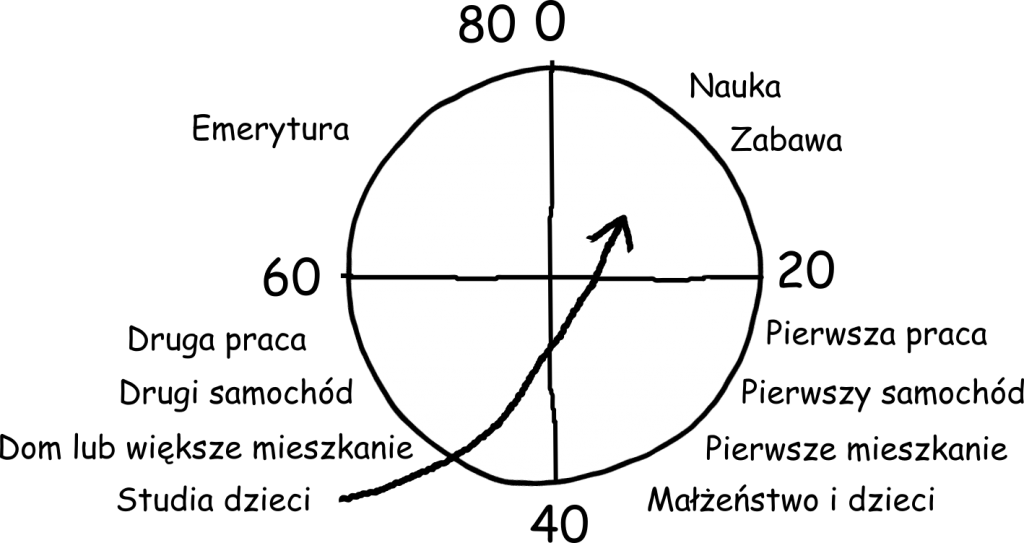

Przykład pierwszy, który ci przedstawię, stworzył siedemnastokrotny laureat MDRT, Sanjay Tolani.

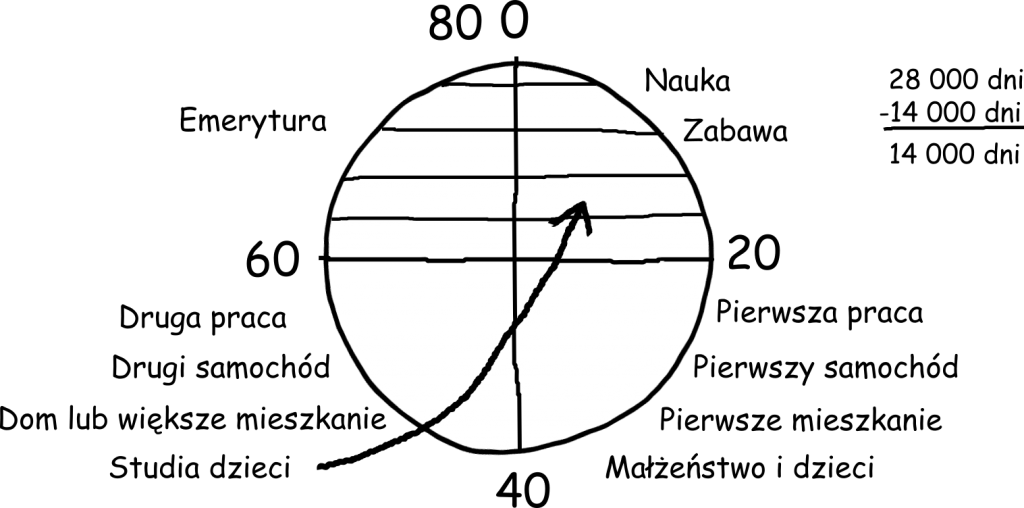

Zaczynamy od prowadzenia luźnej konwersacji z klientem. W pewnym momencie pytamy klienta, jaka jest jego ulubiona liczba. Klient podaje na przykład 23, a my mówimy, że nasza ulubiona liczba to 28000. Klient pyta „dlaczego” i w tym momencie pojawia się na kartce papieru pierwszy rysunek.

Podajemy informację, że 28000 to średnia liczba dni, które przeżywamy w ciągu naszego życia. To prawie 77 lat. Na obrazku widać prostą reprezentację czterech etapów życia. Pierwszy liczy się od narodzin do 20 roku życia. Drugi etap od 20 do 40 roku życia, trzeci etap od 40 do 60 roku życia i ostatni od 60 do 80 roku życia. Dlaczego stosujemy taki podział? Każdy z tych etapów ma swoje cechy, które warto opisać.

Czas od narodzin do 20 roku życia poświęcamy na zabawę i naukę. Etap od 20 do 40 roku życia to pierwsza praca, pierwszy samochód, pierwsze mieszkanie i założenie rodziny. Tu też pojawiają się nasze dzieci. Trzeci etap to czasami zmiana pracy, na pewno drugi samochód, często zmiana mieszkania na dom lub zakup nieruchomości w formie inwestycji. Najważniejsze jest to, że nasze dzieci idą na studia, co często powoduje adekwatne koszty w naszym budżecie. Ostatni etap życia to emerytura.

Emeryturę łączy z pierwszym etapem jedna wspólna cecha — nie mamy przychodu wynikającego z naszej bieżącej pracy. Zaczynamy liczenie od 28000 dni. Połowa z nich, czyli 14000 to czas, w którym nie będziemy zarabiali pieniędzy. Zarówno w okresie dzieciństwa, jak i emerytury, to powinien być czas, który poświęcamy na swoje przyjemności i realizację marzeń.

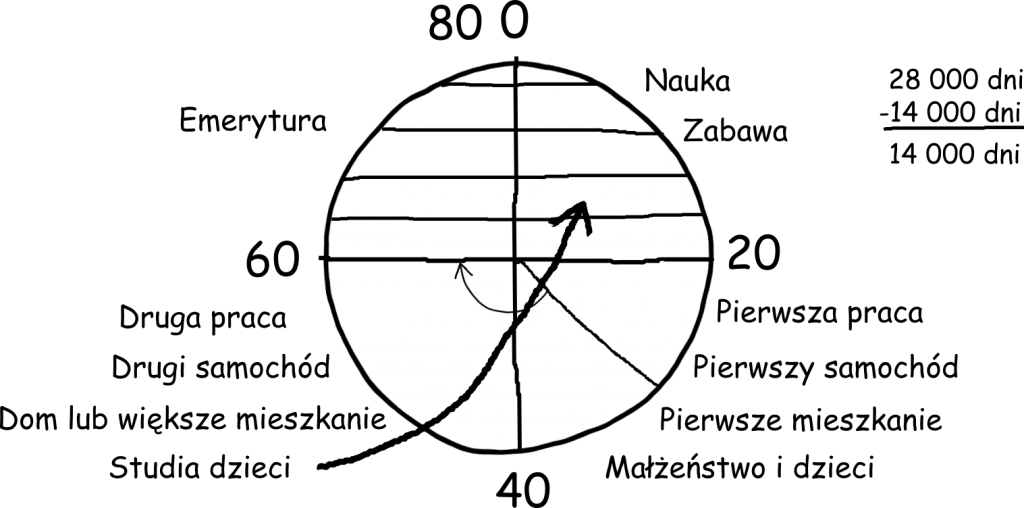

Najczęściej refleksja na ten temat pojawia się w okolicach 35 roku życia. Nie zostało nam już wtedy zbyt wiele czasu na to, żeby przygotować się finansowo na przyszłe wyzwania. Można powiedzieć, że jest to ostatni dzwonek na to, żeby podjąć ważne decyzje związane z oszczędzaniem i ochroną.

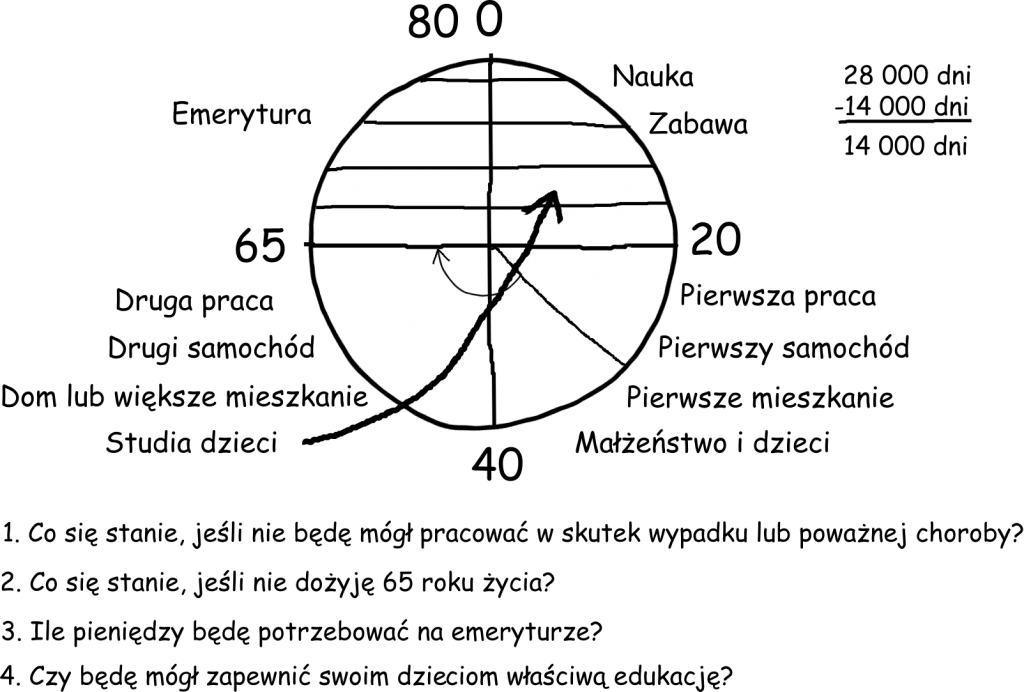

Patrząc na okres od 35 do 65 roku życia, warto rozważyć cztery ważne pytania związane z naszymi obawami.

- Co się stanie, jeśli nie będę mógł pracować wskutek wypadku lub poważnej choroby?

- Co się stanie, jeśli nie dożyję 65 roku życia?

- Ile pieniędzy będę potrzebować w okresie mojej emerytury, żeby zachować właściwy standard życia?

- Czy będę mógł zapewnić swoim dzieciom właściwą edukację, kiedy będą chciały pójść na studia?

Zauważ, że w ten prosty sposób, za pomocą obrazka, obsłużyliśmy cztery podstawowe potrzeby, które zaspokaja agent sprzedający ubezpieczenia na życie. Klient ma rozrysowane swoje życie, najważniejsze jego etapy i moment kluczowy do podjęcia właściwych decyzji. Prawdopodobnie nawet po kilku latach, wracając do tego obrazka, będzie mógł przypomnieć sobie dokładnie to, jak wyglądała rozmowa z agentem. Tak właśnie wygląda połączona siła mówienia i rysowania.

Przykład 2

Tym razem to, co ci pokażę jest moim pomysłem pracy z klientem. Zobaczysz tutaj bardzo silne połączenie rysowania z zadawaniem odpowiednich pytań.

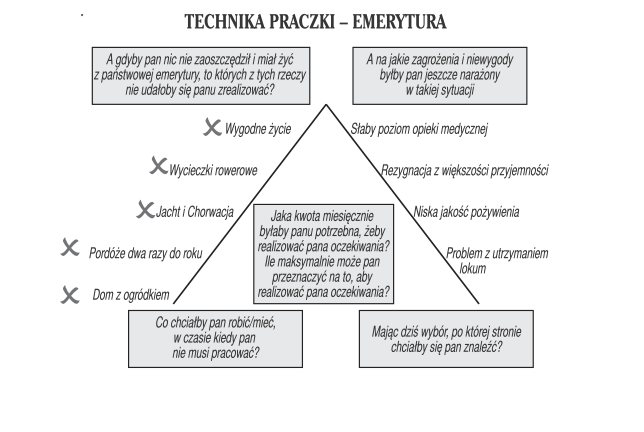

Technika praczki — to określenie nawiązuje do metody prania pochodzącej z dawnych czasów. Panie używały wtedy tarki i trzymając w ręku pranie, ocierały je o tarkę w górę i w dół. Tak samo zrobimy z emocjami klienta. Osiągniemy to poprzez zadawanie pytań połączone ze skrótowym notowaniem odpowiedzi klienta na specjalnym rysunku, symbolizującym przepływ emocji. Notowanie w tej metodzie jest bardzo ważne, ponieważ wzrok klienta cały czas będzie pobudzał umysł i pamięć o tym, co ustaliliśmy do tej pory.

Emerytura (endowment)

♦ Zaczynamy od pytania: Co chciałby Pan robić/mieć, w czasie kiedy nie musi Pan pracować? Odpowiedzi klienta umieszczamy w postaci prostego opisu na krzywej wznoszącej (emocje pozytywne). Ważne jest to, aby nie spieszyć się z robieniem tej listy i przy każdym punkcie rozwinąć wyobraźnię klienta dodatkowymi pytaniami.

♦ Kiedy umieścimy najważniejsze punkty, pytamy: A gdyby Pan nic nie zaoszczędził i miał żyć z państwowej emerytury, to których z tych rzeczy nie udałoby się Panu zrealizować? Klient może się początkowo bronić, że przecież ma jakiś zaoszczędzony kapitał, mieszkanie itp. Warto wtedy ustalić: Załóżmy na chwilę, że te elementy musiał pan zużyć w okresie przedemerytalnym. W takiej sytuacji, których z tych rzeczy, wypisanych wspólnie, nie udałoby się Panu zrealizować?

Obok elementów, które klient określa jako niemożliwe do realizacji z państwowej emerytury, stawiamy krzyżyk.

♦ Zatrzymaliśmy się już na szczycie; czas na to, żeby emocje „poszły w dół”. Rozpoczynamy ten etap pytaniem: A na jakie zagrożenia i niewygody byłby Pan jeszcze narażony w takiej sytuacji? Nadszedł czas, żeby klient zbudował sobie nieprzyjemną wizję emerytury.

Tak jak poprzednio oprócz zrobienia listy warto „potuptać” z klientem przy poszczególnych punktach. Wyjątkowo w tym momencie można zasugerować niektóre potencjalne problemy, których klient sam nie zauważa. Na przykład: Czy z państwowej emerytury byłby Pan w stanie utrzymać miejsce, w którym obecnie Pan mieszka? A jeśli nie, to co by pan zrobił?

♦ Jeśli zakończysz już ten etap rozmowy, zostało ci zadanie bardzo ważnego pytania: Mając dziś wybór co do swojej przyszłości, to po której stronie chciałby się Pan znaleźć?

Zostało ci teraz ustalenie możliwości finansowych klienta lub zrobienie analizy, która określi, ile dziś klient musi przeznaczać na oszczędzanie, aby zrealizować swoją wizję emerytury.

Więcej technik i metod pracy z klientem możesz poznać czytając moją książkę dotyczącą sprzedaży ubezpieczeń >>> http://www.badzliderem.pl/ <<<

Podsumowanie

Mam nadzieję, że tym artykułem przekonałem Cię do konieczności wpływania na decyzję klienta poprzez rysowanie i notowanie. Te dwa powyższe przykłady nie wyczerpują wszystkich sposobów wykorzystania zmysłu wzroku klienta do pobudzenia jego potrzeby. Większość liderów sprzedaży ma własne patenty. Może nadszedł czas, abyś usiadł wygodnie w fotelu i stworzył swój sposób pokazywania za pomocą rysunków różnych zdarzeń i ważnych zagadnień, które na co dzień omawiasz z klientami.

Pewny sposób... na zdobycie nowego klienta

- Poznasz najważniejsze metody poszukiwania klientów.

- Zaczniesz kontrolować i rozwijać swoje dochody.

- Zapełnisz kalendarz spotkaniami z nowymi klientami.